通用(GM)、福特(Ford)和戴姆勒克莱斯勒(DaimlerChrysler)等三大汽车公司2006年合计的销售收入和资产余额分别为5676亿美元和7156亿美元,是微软(Microsoft)的11.1倍和11.3倍,三大汽车公司的员工总数高达91万人,是微软的12.9倍。但截止2006年末,三大汽车公司的股票市值只有946亿美元,仅相当于微软2932亿美元股票市值的32%! 堂堂的三大汽车巨头,为何敌不过一个做软件的?如何诠释这种有悖常理的现象?在资本市场上“做大”为何不等于“做强”?

通用(GM)、福特(Ford)和戴姆勒克莱斯勒(DaimlerChrysler)等三大汽车公司2006年合计的销售收入和资产余额分别为5676亿美元和7156亿美元,是微软(Microsoft)的11.1倍和11.3倍,三大汽车公司的员工总数高达91万人,是微软的12.9倍。但截止2006年末,三大汽车公司的股票市值只有946亿美元,仅相当于微软2932亿美元股票市值的32%! 堂堂的三大汽车巨头,为何敌不过一个做软件的?如何诠释这种有悖常理的现象?在资本市场上“做大”为何不等于“做强”?

这种经营规模与股票市值的背离现象,既可从行业层面诠释,也可从财务角度比较,更应从盈利质量、资产质量和现金流量的逻辑框架分析。

从技术上说,股票价格的高低是由市盈率决定的。市盈率越高,意味着股票价格越昂贵,反之,越便宜。剔除投机因素,市盈率的高低受到公司盈利前景的显著影响。盈利前景越好的公司,其市盈率也越高。盈利前景既受特定公司核心竞争力的影响,还受该公司所处行业发展前景的影响。不同企业处于不同的行业生命周期,其发展前景截然不同。

从行业层面看,三大汽车公司与微软处于不同的行业生命周期。如同自然人一样,一个企业也好,一个行业也罢,都要经历“出生---成长---成熟---衰亡”阶段。三大汽车公司属于传统的制造行业,是“旧经济”的典型代表,目前处于成熟阶段。在这一阶段,竞争异常激烈,销售收入和经营利润的成长性很低,经营风险很高。对于这类发展前景有限的上市公司,投资者当然不愿意为之出太高的价钱,因而其市盈率和股票市值一般也很低。反之,微软属于高新技术行业,是“新经济”的典型代表,目前处于成长阶段。在这一阶段,竞争虽然日趋激烈,但销售收入和经营利润仍然高速成长,经营风险相对较低。对于这类具有良好发展前景的上市公司,投资者往往愿意未其股票支付额外的溢价,因而其市盈率和股票市值通常也较高。

过去五年,微软的市盈率介于22至52倍之间,而三大汽车公司的市盈率(剔除微利和亏损年度的影响)只有7至20倍,表明投资者愿意为高速成长的微软支付更高的价格。买股票就是买未来。尽管微软目前的市盈率较高,但投资者显然期望高速成长的经营业绩最终将降低微软的市盈率。只要微软的成长性符合投资者的预期,其股票价格和市盈率就会维持在较高的水平上。换言之,股票价格包含了投资者对上市公司发展前景的预期。

股票价格的高低除了受上市公司发展前景的影响外,还直接受上市公司盈利水平和财务风险的影响。

2002至2006年,微软(其会计年度结束于每年的6月30日)共计实现了530亿美元的净利润,而三大汽车公司实现的净利润为-103亿美元,与微软形成了巨大的反差。

从盈利能力的角度看,三大汽车公司与微软的差距更是天壤之别。这里所说的盈利能力,是指投入产出比。以2004年为例,尽管三大汽车公司当年合计的净利润为99亿美元,比微软90亿美元多了9亿元,但这并不意味着三大汽车公司的盈利能力高于微软。因为三大汽车公司当年投入的人力资源(雇员人数)是微软的17倍,投入的财务资源(资产总额)是微软的12倍,但其为股东创造的产出(净利润)只比微软多出约18%。换言之,微软的人均净利润(人力资源投入产出比)高达158,895美元,是三大汽车公司人均净利润(9,312美元)的17倍;微软的总资产回报率(财务资源投入产出比)为9.54%,是三大汽车公司资产回报率(0.94%)的10倍。盈利能力的差距令人叹为观止!正因为三大汽车公司的盈利能力远不如微软,其股票市值理所当然低于微软。

传统上,净资产规模经常用于量度企业的财务风险。过去五个会计年度结束时,三大汽车公司的净资产均显著大于微软。2006会计年度结束时,三大汽车公司的净资产合计为362亿美元,比微软的311亿美元多了51亿美元。这能否说明三大汽车公司的财务风险小于微软?答案显然是否定的。

衡量企业的财务风险时,净资产规模固然重要,但最重要的是净资产与资产总额的相对比例(即净资产率)。以2006年为例,尽管微软的净资产只有311亿美元,但这一净资产支撑的资产总额只有632亿美元,净资产率高达49.2%(即负债率仅为50.8%)。而三大汽车公司虽然拥有362亿美元的净资产,但其资产总额却高达7156亿美元,净资产率仅为5.1%(负债率高达94.9%)。事实上,三大汽车公司负债率居高不下(过去五年均超过90%),财务风险凸显。而微软的负债率相对较低,其负债主要是递延收入,2006年会计年度递延收入余额高达126亿美元,约占全部负债的40%,若提出这一因素(其中蕴涵的利润超100亿美元),负债率约为30%,表明其财务风险微不足道。财务风险的重大差别,也是导致三大汽车公司与微软的股票市值产生重大差异的一个重用原因。

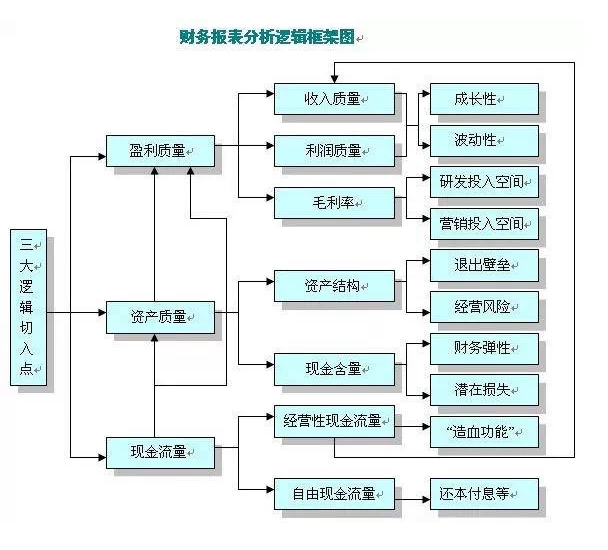

从盈利水平和财务风险的角度进行比较是一种比较直观的财务分析方法。另一种比较科学、有效的财务分析方法是,在由盈利质量、资产质量和现金流量所构成的逻辑框架中,对三大汽车公司和微软的财务报表进行全面和系统地分析。

盈利质量可以从收入质量、利润质量和毛利率这三个角度进行分析。

盈利质量的分析,主要利用利润表提供的资料。众所周知,利润表的第一行为销售收入,最后一行为净利润。在解读利润表时,经常遇到的一个问题是:到底是第一行重要?还是最后一行重要?对于这一问题,可谓见仁见智。事实上,绝大部分的报表使用者偏好的是最后一行。他们在分析利润表时,往往是从第一行找到最后一行,其他项目基本忽略不计。对此,美国两位会计大师佩顿(W.A.Paton)教授和利特尔顿(A.C.Littleton)教授曾经幽默地建议会计准则制定机构将利润表的顺序颠倒,将净利润列在第一行,免得大部分报表使用者辛辛苦苦地从第一行找到最后一行。

企业是靠利润生存的吗?20世纪90年代是西方发达国家经济发展最辉煌灿烂的十年,但还是有不少企业破产倒闭。经验数据表明,这一时期每四家破产倒闭的企业,有三家是盈利的,只有一家是亏损的。这说明企业不是靠利润生存的。那么,企业到底是靠什么生存的呢?答案是,企业靠现金流量生存。只要现金周转失灵,资金链条断裂,则企业必死无疑。因此,老练的使用者在分析利润表时,首先应当关注的是收入质量。因为销售商品或提供劳务所获得的收入,是企业最稳定、最可靠的现金流量来源。通过分析收入质量,报表使用者就可评估企业依靠具有核心竞争力的主营业务创造现金流量的能力,进而对企业能否持续经营做出基本判断。此外,将企业收入与行业数据结合在一起,报表使用者还可以计算出市场占有率,而市场占有率是评价一个企业是否具有核心竞争力的最重要硬指标之一。

收入质量分析侧重于观察企业收入的成长性和波动性。成长性越高,收入质量越好,说明企业通过主营业务创造现金流量的能力越强。波动性越大,收入质量越差,说明企业现金流量创造能力和核心竞争力越不稳定。

分析收入成长性和波动性的最有效办法是编制趋势报表。表1列示了微软与三大汽车公司1999至2006年度的趋势报表。其编制方法是,以四家公司1999年的销售收入为基数,分别将2000至2006年度的销售收入除以1999年的销售收入。值得说明的是,为了剔除汇率变动对销售收入变动趋势的不当影响,表1列示的戴姆勒克莱斯勒汽车(以下简称戴克汽车)销售收入采用的是按欧元编制的原始报表数据。

上表显示,在过去的8年,微软的销售收入每年均以两位数增长,高速成长的特征昭然若揭。相比之下,三大汽车公司的销售收入基本上围绕着1999年的水平徘徊不前,充分体现了成熟市场的基本特征。微软销售收入的成长性不仅让三大汽车望尘莫及,在波动性方面更是令三大汽车公司望洋兴叹。微软的收入曲线呈现的是稳步上升的趋势,而三大汽车公司的收入曲线却起伏不定,表明其创造现金流量和市场竞争力的稳定性明显逊色于微软。

分析波动性时,将特定公司的销售收入与宏观经济周期的波动结合在一起考察,还可判断该公司抵御宏观经济周期波动的能力。以2001年为例,美国20世纪90年代经历了一段被美联储前主席格林斯潘称为“非理性繁荣”的时期。2000年3月,以网络和电信概念股为代表的高科技泡沫开始破裂,其对宏观经济的负面影响在2001年体现得淋漓尽致,加上当年“911”恐怖事件的影响,2001年美国的经济陷入了低谷。面对如此不利的宏观经济环境,微软的销售收入仍然比1999和2000年分别增长了23%和12%,这说明微软抗击宏观经济周期波动的能力很强。而三大汽车公司在遭遇逆境的2001年,销售收入迅速滑落(通用汽车、福特汽车和戴克汽车的销售收入分别比2000年下降了3%、5%和4%),表明三大汽车抵御宏观经济风险的能力较为脆弱。

利润是企业为其股东创造价值的最主要来源,是衡量企业经营绩效的最重要指标之一。与收入质量的分析方法一样,利润质量的分析也是侧重于成长性和波动性。成长性越高、波动性越小,利润质量也越好,反之亦然。表2以趋势报表的方式,揭示了1999至2006年期间三大汽车公司与微软净利润的成长性和波动性。

就净利润的成长性而言,三大汽车公司与微软相比,显得黯然失色。戴克汽车2006年的净利润比1999年下降了44%,通用汽车和福特汽车更是惨不忍睹,在2005和2006分别发生了106亿美元和124亿的巨额亏损。与此形成鲜明对照的是,微软2006年的净利润比1999年增长了50%。

另一方面,三大汽车公司净利润的波动性明显大于微软,除了2000和2001年出现较大波动外,微软的净利润在其他年度没有出现显著的波动,表明其经营风险较低。相反地,三大汽车公司的净利润却呈现了大起大落的变动趋势,表明它们具有很高的经营风险。

值得关注的是,在2000年销售收入比1999年增长10%的情况,为何微软当年的净利润反而比1999年下降了22%?只要对这两个会计年度的利润表稍加分析就可以发现,2000年净利润的减少主要有两个方面的原因:一是微软在当年确认了48.04亿美元的投资减值损失,二是当年的研究开发和广告促销费用比1999年增加了13.66亿美元。投资减值损失属于非经营性损失,与微软的主营业务没有任何关联性。而研究开发和广告促销费用则属于斟酌性支出(Discretionary Expenditure),管理层对这两项费用发生金额的多寡、发生时间的迟早,具有很高的自由裁量权,因而往往成为管理层调节利润的便利工具。2000年,微软的研究开发和广告促销费用分别比1999年增加了16%和18%,远高于10%的收入增幅。这很可能表明微软通过加大研究开发和广告促销费用,人为压低2000年的净利润。考虑到微软1998至2002年期间正遭受反垄断诉讼官司的困扰,诉诸于盈余管理不足为奇,其目的可能是为了降低潜在的政治成本。

毛利率等于销售毛利除以销售收入,其中销售毛利等于销售收入减去销售成本与销售税金之和。毛利率的高低不仅直接影响了销售收入的利润含量,而且决定了企业在研究开发和广告促销方面的投入空间。在激烈的竞争环境下,企业的可持续发展在很大程度上取决于企业的产品质量和产品品牌。毛利率越高,不仅表明企业所提供的产品越高端,也表明企业可用于研究开发以提高产品质量、可用于广告促销以提升企业知名度和产品品牌的空间越大。而研究开发和广告促销的投入越多,企业就可以培育更多的利润增长点,从而确保企业发展的可持续性。

表3列示了三大汽车公司与微软的毛利率。通用汽车和福特汽车毛利率的计算只涵盖汽车制造和销售业务,剔除了金融和保险业务。戴克汽车提供的分部报告资料不详细,无法剔除金融和保险业务,故直接以合并报表上的销售收入与销售成本作为毛利率的计算基础。微软的销售收入全部来自软件的开发和销售业务,无需剔除。

*2006会计年度,微软对Xbox游戏机业务确认了10.57亿美元的减值损失,并计入销售成本,若剔除这一因素,微软当年的毛利率为81.1%。

可见,微软高达80%以上的毛利率是通用汽车和福特汽车的10倍,这正是“新经济”与“旧经济”的最大差别之一。对于微软而言,销售成本主要包括拷贝费用、包装费用和运输费用,它们在总的成本费用中所占比例不大,广告促销和研究开发费用才是微软的最重要成本费用项目。2006年,微软的广告促销和研究开发费用合计数为186亿美元,是销售成本的1.94倍!事实上,过去十年微软每年从销售中拿出20%至25%用于广告促销,15%至20%用于研究开发活动。相比之下,三大汽车公司在广告促销和研究开发的投入,占销售收入的比例只有10%左右。正是因为在广告促销和研究开发方面不断加大投入力度,微软盈利能力的可持续性才使得三大汽车公司相形见绌。

资产质量可以从资产结构和现金含量这两个角度进行分析。

资产结构是指各类资产占资产总额的比例。分析资产结构,有助于评估企业的退出壁垒、经营风险和技术风险。一般而言,固定资产和无形资产占资产总额的比例越高,企业的退出壁垒(Exit Barrier)就越高,企业自由选择权就越小。当企业所处行业竞争加剧,获利空间萎缩,发展前景不明时,企业通常面临着两种选择:退出竞争或继续竞争。对于固定资产和无形资产占资产总额比例不高的企业,选择退出竞争的策略需要付出的机会成本较小。反之,对于固定资产和无形资产占资产总额比例很高的企业,选择退出竞争的策略需要付出高昂的机会成本,因为在这些资产(尤其是固定资产)上的投资很可能要成为废铜烂铁(沉没成本)。出于无奈,这类企业只好选择继续参与竞争的策略,其结果往往是承担了巨大的市场、经营和财务风险,却只能获得微不足道的回报,甚至发生巨额亏损。

从表4可以看出,三大汽车公司的固定资产占资产总额的比例很高,属于典型的资本密集型行业(Capital Intensive Industry),而微软的固定资产所占比重微不足道,属于典型的以知识为基础的行业(Knowledge-based Industry)。以2006年为例,通用汽车、福特汽车和戴克汽车固定资产占资产总额的比例分别为32.3%、24.5%和37.4%,而微软的固定资产占资产总额的比例仅为6.9%,这说明三大汽车公司的退出门槛显著高于微软,自由选择权小于微软。

固定资产和无形资产所占比例还可以用于评估企业的经营风险。什么是风险?经济学上将风险定义为不确定性(Uncertainty)。风险可分为三种:经济风险(包括环境风险和市场风险)、经营风险(固定成本与变动成本的相对比例)和财务风险(资本结构与利率结构)。这三类风险都会导致企业利润的波动(财务学上将风险定义为利润的易变性)。固定资产的折旧和无形资产的摊销属于固定成本,这两类资产占资产总额的比例越高,固定成本占成本总额的比例一般也较高。其他条件保持相同,固定成本比率越高,企业的经营风险越大,因为这种成本结构容易导致风险传导效应的放大。三大汽车公司固定资产占资产总额的比例显著高于微软,因而它们的经营风险比微软高出了很多倍。这也从一个侧面上解释了经营环境和市场环境发生不利变化时,三大汽车公司净利润的波动幅度明显大于微软的原因。

一般地说,固定资产占资产总额的比例越高,表明企业面临的技术风险也越大。这是因为资本密集型的企业,其固定资产遭受技术陈旧的可能性较大,特别是新技术的出现,容易导致这类企业因技术陈旧而不得不对固定资产计提减值准备。此外,为了使其技术跟上行业发展的步伐,资本密集型的企业还必须将经营活动千辛万苦赚得的现金流量不断用于固定资产的更新换代,加大了未来期间的资金需求。

资产是指企业因过去的交易、事项和情况而拥有或控制的能够带来未来现金流量的资源。根据这一定义,评价企业资产质量的方法之一就是分析资产的现金含量。资产的现金含量越高,资产质量越好,反之亦然。

首先,资产的现金含量越高,企业的财务弹性就越大。对于拥有充裕现金储备的企业而言,一旦市场出现千载难逢的投资机会或其他有利可图的机遇,它们就可迅速加以利用,而对于出现的市场逆境,它们也可以坦然应对。反之,对于现金储备严重匮乏的企业,面对再好的投资机会和其他机遇,也只能望洋兴叹,对于始料不及的市场逆境,它们往往一蹶不振。

表5列示了微软和三大汽车公司过去六年的现金性资产(现金及现金等价物和随时可以变现的有价证券投资之和)及其占资产总额的比例。

从上表可以看出,过去六年微软资产总额中的现金含量介于53%至78%之间,表明其具有无与伦比的财务弹性。而三大汽车公司资产总额中的现金含量很少超过15%,财务弹性极低。值得一提的是,微软2004至2006年的现金含量之所以逐年下降,主要是因为2004年7月20日,微软宣布了760亿美元的一揽子现金分红计划,包括在2004年一次性派发320亿美元的特别现金股利,在2005和2006年分别净回购了171亿美元和208亿美元的股票。

其次,资产的现金含量越高,企业发生潜在损失的风险就越低,反之,发生潜在损失的风险越高。如果企业的大部分资产由非现金资产(如应收款项、存货、长期股权投资、固定资产和无形资产)所组成,那么该企业发生坏账损失、跌价损失和减值损失的概率就越大。从对外公布的财务报表可以看出,三大汽车公司最大的资产项目是金融资产。在这些金融资产中,三大汽车公司下属的金融和保险部门的应收款项(对汽车经销商的债权)高居榜首。表6列示了微软和三大汽车公司应收款项的金额及其占资产总额的比例。

2006年,通用汽车将其从事金融保险业务的子公司GMAC出售,GMAC的报表不再纳入合并报表范围,故应收款项大幅下降。2006年通用汽车的资产总额为1861亿美元,比2005年的4742亿美元急剧下降。

可见,三大汽车公司的应收款项金额巨大,占资产总额的比例不仅远高于微软,也比固定资产占资产总额的比例高得多。应收款项居高不下,不仅占用了三大汽车公司大量的营运资本,加重了利息负担,而且增大了发生坏账损失的风险。

最后需要说明的是,在分析微软与三大汽车公司的资产质量时,还应考虑没有在资产负债表上体现的“软资产”。譬如,根据《商业周刊》2007年全球100大品牌价值的评比中,微软的品牌价值高达587亿美元,仅次于可口可乐(653亿美元),远高于戴克汽车旗下的“奔驰”品牌(236亿美元)。这些账外的“软资产”,对于企业的价值创造和核心竞争力的维持是至关重要的。对于微软这类知识经济型的企业,其他没有在资产负债表上反映的“软资产”还包括在人力资源和研究开发方面的投入。

现金流量是企业生存和发展的“血液”。众所周知,现金流量表分为三大部分:经营活动产生的现金流量、投资活动产生的现金流量、筹资活动产生的现金流量。经营活动产生的现金流量相当于企业的“造血功能”,投资活动产生的现金流量相当于企业的“放血功能”,而筹资活动产生的现金流量则相当于企业的“输血功能”。当“造血功能”大于“放血功能”时,企业不靠“输血”(股东注资或银行贷款)也可高枕无忧。反之,当“放血功能”大于“造血功能”时,企业只有依靠“输血”(股东注资或银行贷款)才能安然无恙。

现金流量可以从经营性现金流量(Operational Cash Flow)和自由现金流量(Free Cash Flow)这两个角度进行分析。

如前所述,经营活动产生的现金流量相当于企业的“造血功能”,即不靠股东注资、不靠银行贷款、不靠变卖非流动资产,企业通过其具有核心竞争力的主营业务就能够独立自主地创造企业生存和发展的现金流量。如果经营性现金流入显著大于现金流出,表明其“造血功能”较强,对股东和银行的依赖性较低。反之,如果经营性现金流量入不敷出(现金流出大于现金流入)且金额巨大,表明企业的“造血功能”脆弱,对股东和银行的依赖性较高。表7列示了过去六年微软与三大汽车公司经营性现金净流量:

从上表可以看出,三大汽车公司的“造血功能”明显逊色于微软。如果再考虑销售规模差异的因素,则三大汽车公司的“造血功能”更是相形见绌。表8列示了三大汽车公司与微软经营性现金流量占销售收入的比例。

上表也说明微软销售收入的质量显著优于三大汽车公司,因为其销售收入的含金量持续地高于三大汽车公司。

在现金流量的分析中,经营性现金流量固然重要,但更重要的自由现金流量。经营性现金流量虽然能够揭示企业“造血功能”的强弱,但即使是正值的经营性现金流量也未必代表企业可将其全部用于还本付息或支付股利。衡量企业还本付息和支付股利能力的最重用指标是自由现金流量。从定性的角度看,自由现金流量是指企业在维持现有经营规模的前提下,能够自由处置(包括还本付息和支付股利)的经营性现金净流量。从定量的角度看,自由现金流量等于经营活动产生的现金流量减去维持现有经营规模所必需的资本性支出(更新改造固定资产的现金流出)。这是因为,固定资产经过使用,必然会陈旧老化,经营活动产生的现金流量首先必须满足更新改造固定资产的现金需求,剩余部分才可用于还本付息和支付股利。将自由现金流量与企业还本付息、支付股利所需的现金流出进行比较,就可评价企业创造现金流量的真正能力。表9列示了三大汽车公司与微软过去六年的自由现金流量及其与还本付息的对比情况:

可以看出,三大汽车公司的自由现金流量相对于其利息支出和负债总额的资金需求,可谓杯水车薪。尤其是通用汽车,每年创造的自由现金流量连支付利息费用都不够,更不用说偿还巨额的负债,资金缺口犹如吞噬一切的“黑洞”。若不尽快扭转这种入不敷出、捉襟见肘的现金流量局面,三大汽车公司的经营前景将更加暗淡。

相比之下,微软自由现金流量之充裕程度令人膛目。微软的负债总额中没有任何银行借款,不存在付息问题。2006会计年度末,微软的负债主要由递延收入(126.46亿美元)、应付账款(32.47亿美元)、应付税款(10.40亿美元)、应计报酬(23.25亿美元)所组成,这四项负债占负债总额的60%。正因为微软创造现金流量的能力如此之强大,其首席财务官才敢在2004年向华尔街保证:在未来4年拿出760亿美元回馈给股东后,其现金储备将不低于390亿美元!这无疑是微软对其现金流量创造能力充满信心的一种宣示。

1967年,波士顿咨询集团根据产品生命周期理论、市场竞争理论和财务学理论,将企业划分为四类:现金明星(Cash Star)、现金奶牛(Cash Cow)、问题小孩(Problem Child)和现金瘦狗(Cash Dog)。根据这种划分方法,三大汽车公司显然属于不折不扣的现金瘦狗,而微软则是名副其实的“现金奶牛”!

正因为三大汽车公司的盈利质量、资产质量和现金流量均明显逊色于微软,它们的股票价格表现令人失望,与微软气势如虹的股价走势根本不能相提并论。通用汽车过去十年的股价除在极少数交易日“跑赢”大势(道琼斯指数)外,在大部分交易日均落后于股票市场的整体走势。2001年以来,三大汽车公司的股价走势与股票市场整体走势的背离呈扩大趋势。相反地,微软过去十年的股价表现均显著优于股票市场的整体走势,2000年其股票价格的涨幅是道琼斯指数的8倍多!这在一定程度上表明微软的盈利质量、资产质量和现金流量得到股票市场上广大投资者的高度认可。

微软与三大汽车公司的案例分析表明,从财务的角度看,盈利质量、资产质量和现金流量是系统、有效地分析财务报表的三大逻辑切入点。任何财务报表,只有在这个逻辑框架中进行分析,才不会发生重大的遗漏和偏颇。

同时,必须指出,盈利质量、资产质量和现金流量是相互关联的。盈利质量的高低受资产质量和现金流量的直接影响。如果资产质量低下,计价基础没有夯实,报告再多的利润都是毫无意义的。如果企业每年都报告利润,但经营性现金流量却入不敷出,那么,这种没有真金白银流入的利润,实质上只能是一种“纸面富贵”。这种性质的利润,要么质量低下,要么含有虚假成分。同样地,资产质量也受到现金流量的影响。根据资产的定义,不能带来现金流量的资产项目,充其量只能称为“虚拟资产”。严格对说,这样的资产项目是不应该在资产负债表上确认的。

浙公网安备 33010802003509号

浙公网安备 33010802003509号